10月からの消費税増税~その対応と留意点について

☆はじめに☆

10月より消費税が8%から10%へ増税されました。今後、医療機関の「損税」負担はますます大きくなることは必至です。協会は消費税増税を中止し、医療機関に「ゼロ税率」の適用を求める会員署名に取り組んできており、引き続き、医療への「ゼロ税率」適用を求めていきますが、今回の増税に関する医療機関の対応について会員から相談が寄せられていますので、その留意点についてQ&Aの形式でご紹介します。

◆経費編◆

質問1 毎月、翌月分のテナント料の支払いをしており、9月末に10月分のテナント料を支払うことになっている。額面は変わっていないのだが、内訳消費税は何%になるのか。

回答1 10%になります(経過措置の適用が受けられる場合は8%)。

【解説】前払い費用は、実際に支払った時期ではなく、役務(サービス)の提供があった時に費用計上します。したがって、9月中に10月分のテナント料を支払ったとしても費用計上は10月となり、消費税は10%なります。ただし下記の「質問2」の条件を満たす場合には、経過措置が適用されます。

質問2 テナント料、駐車場代といった消費税の課税対象となる不動産の賃貸について、10月1日以降であっても旧税率の8%が適用される条件があると聞いたが、どのようなものか。

回答2 条件を満たす場合は、「経過措置」の適用を受けることができます。

【解説】2019年3月31日以前に契約を締結していて、19年10月1日以降も継続して賃貸する場合において、当該契約の内容が以下のA・BまたはA・Cの要件に該当する場合は旧税率8%が適用されます。

A.当該契約に係る資産の貸付期間、および対価の額が定められていること。

B.事業者の事情等により、対価の額を変更できる旨が定められていないこと。

C.契約期間中に解約の申入れをすることができる旨の定めがないこと。

質問3 2019年9月1日に1年間の機器のメンテナンス契約をするとともに、1年分のメンテナンス料金を支払った。消費税はどうなるか。

回答3 原則として10%です。

【解説】消費税法基本通達(9-1-5)では、メンテナンス契約など物の引渡しを要しない契約については、役務の全部を完了した日が譲渡の時期とされています。事案では役務の全部が完了する日は1年後の20年8月31日となり、原則として新税率である10%適用されます。しかし、契約または慣行により、業者が消費税増税の施行日の前日(19年9月30日)までに売上に計上している場合は、旧税率8%を適用して差し支えありません。請求書等を見ても分からない時は、業者に問い合わせることをお薦めします。

質問4 材料の注文を9月中に行った。業者は9月中に出荷したが、納品は10月以降になった場合、消費税は何%か。

回答4 業者の売上計上日によって変わります。

【解説】基本的に、新税率か旧税率かが決まるのは「商品の引渡日がいつか」によって変わります。「引渡日」の判定基準は「出荷日」、「納品日(種類・数量等を点検して受け取る)などいくつか種類があります。そのため、その業者が普段「出荷日」に売上を計上している場合は8%で、「納品日」に売上を計上している場合は10%となります。請求書を見てもわからない時は、業者に問い合わせることをお薦めします。

◆収入編◆

質問5 9月1日以前に仕入れた歯ブラシを10月以降に販売した。販売価格に対する消費税はどうなるか。

回答5 10%となります。

【解説】新消費税法は施行日以後に行われる資産の譲渡、および課税仕入れについて適用されます。したがって、10月1日より前に仕入れた歯ブラシについての消費税は8%であっても、診療所が10月1日以降に患者へ販売する場合の消費税は10%となります。

質問6 9月中に自費治療の契約を結んでおけば、治療が10月以降であったとしても消費税は8%でよいのか。

回答6 10%となります。

【解説】9月中に治療契約を結んでいたとしても、10月以降に治療すれば消費税は10%となります。契約の際にその旨を伝えるように注意しましょう。

質問7 9月に治療契約を結び、見積書に基づく治療費を10月に受領した。自費の補綴物のセットは10月になったが、消費税は何%か。

回答7 10%となります。

【解説】口腔内にセットした日が役務の提供日となります。9月中に代金を受領していたとしても、売上に計上するタイミングは口腔内にセットをした日となり、消費税は10%となります。なお、9月中に受領した代金はいったん「前受金」、「預り金」等として、会計処理は口腔内にセットした時に「売上高」へ振替えすることになります。

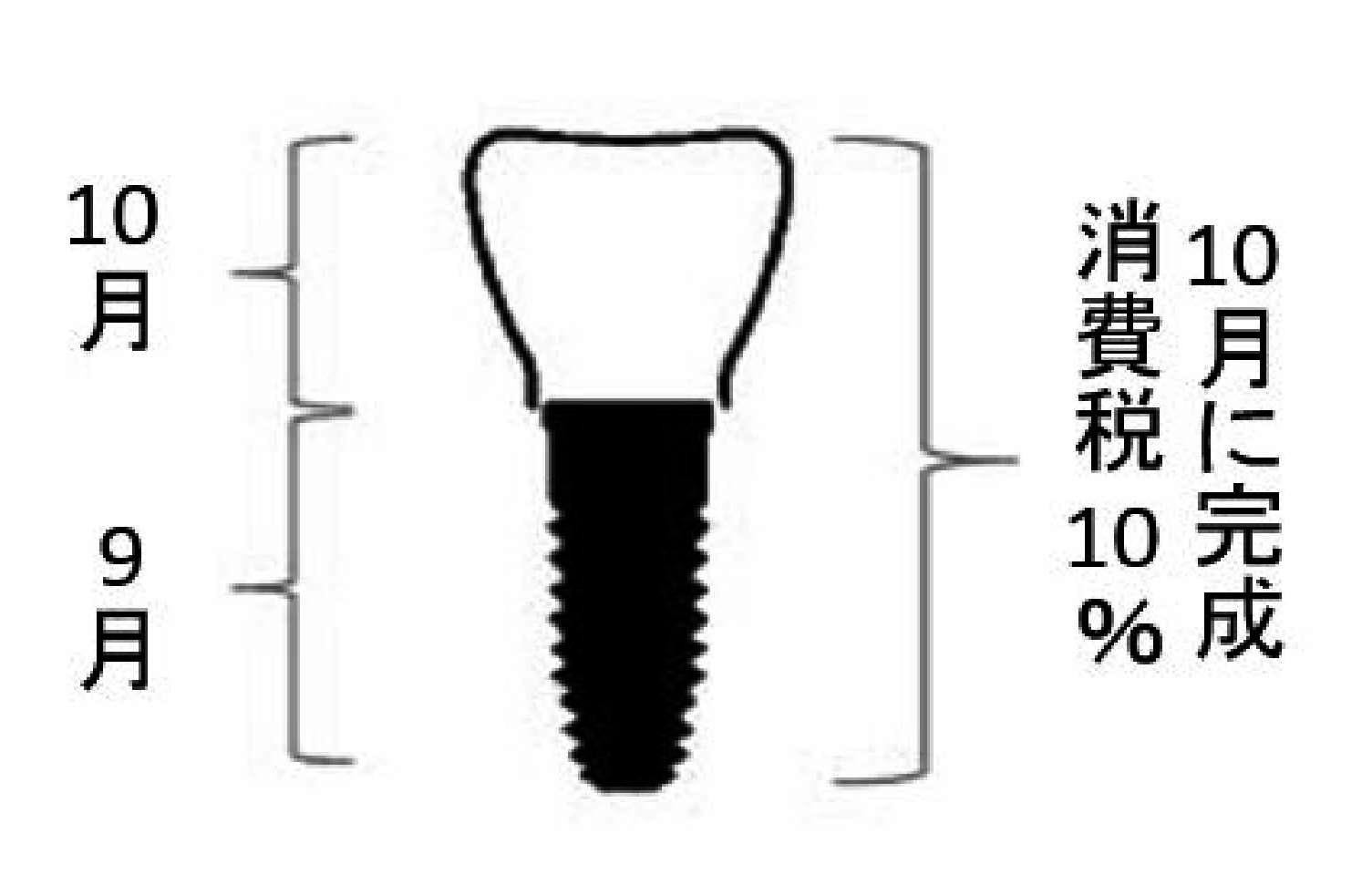

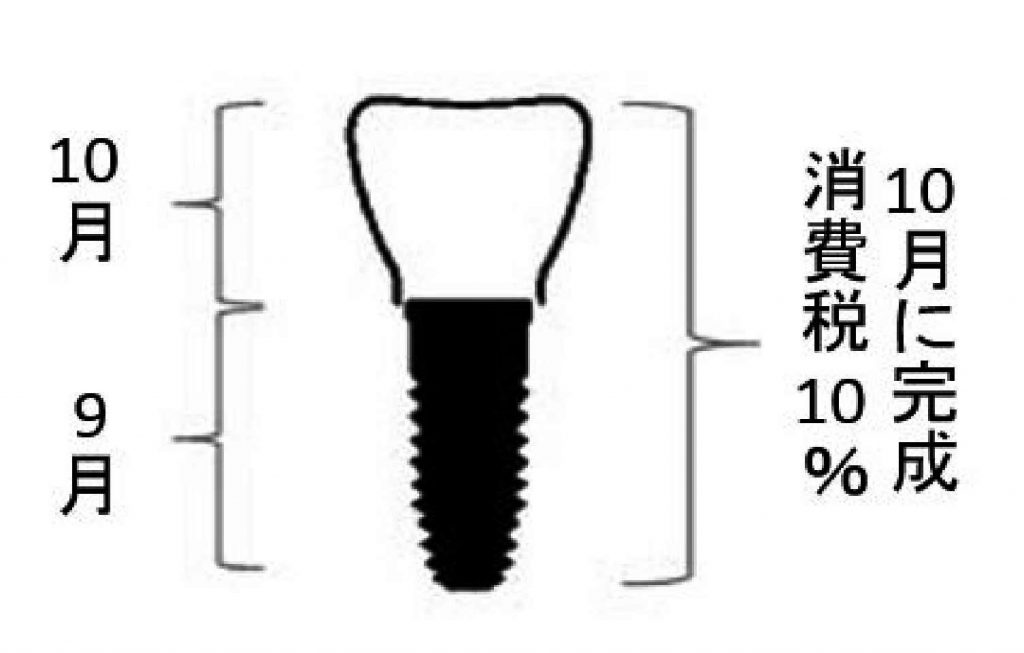

質問8 9月にインプラントの埋入まで行い、10月に上部構造を入れた。このような場合、消費税はどうなるか。

回答8 10%となります。

【解説】消費税法基本通達(9-1-5)では、物の引渡しを要する場合、譲渡の時期は『目的物の全部を完成して相手に引き渡した日』となっています(下図参照)。したがって、10月に上部構造を入れたときが完成となり、その時点で売上に計上しますので、消費税は10%となります。

質問9 9月中に治療が終了した。患者の都合もあり代金の支払は10月になった。消費税は何%となるか。

回答9 8%となります。

【解説】代金の支払いは10月ですが、役務である治療の終了は9月であることから消費税は8%になります。会計上、医院では治療の終了にともない「未収金」、「売掛金」等として売上に計上する必要があります。10月以降、患者から受領した代金は「未収金」、「売掛金」の回収となります。

質問10 9月中に矯正治療の契約をして治療が始まった。矯正装置の装着は10月以降となる。消費税はどうなるか。

回答10 矯正装置の装着時に全額を受領する場合は10%です。それ以外の方法で受領する場合は、以下の解説に示す日付による消費税率となります。

【解説】 国税庁では、矯正装置の装着時に全額を受領しない場合、収入の時期を次のようにしています。

Ⅰ.期間の経過又は役務の提供の程度等に応じて、所定の基本料等を請求し受領することとしている場合には、その期間が経過した日又はその役務の提供を了した日。

Ⅱ.支払日が定められている場合にはその支払日。

Ⅲ.支払日が定められていない場合には、その支払を受けた日(請求により支払う場合にはその請求の日)。

Ⅳ.支払日が矯正治療を完了した日後とされているものは、矯正治療を完了した日。

◆消費税対策政策編◆

質問11 消費税増税対策として、キャッシュレス決済をした際、5%ポイント還元を受けることができると聞いたが、診療所もポイント還元の対象になるか。

回答11 保険医療機関は五%ポイント還元の対象にはなっていません。

【解説】まず初めに、保険医療機関であっても診療所にクレジットカードや電子マネーなどのキャッシュレス決済の導入をすることはできます。しかし、今回政府が進めている「キャッシュレス・消費者還元事業」では保険医療機関は対象外とされており、5%ポイント還元を受けることはできません。自由診療(保険医療機関以外の医療機関で行うものを含む)についても同様に対象外とされています。

質問12 プレミアム付商品券の取り扱い事業所についてのチラシが届いた。保険医療機関も取扱事業所となってプレミアム付商品券を使用することができるのか。

回答12 保険医療機関も取扱事業者になることができます。

【解説】プレミアム付商品券は、消費税増税に伴い、低所得者、子育て世帯の消費に与える影響を緩和し、地域における消費の喚起・下支えを目的として、導入が予定されています。2019年10月1日から20年3月31日までの期間で金券として使用でき、取扱事業所になった保険医療機関では、一部負担金などの支払いに充てることが可能です。ただし、プレミアム付商品券を使用した支払いに関しては、お釣りが出せませんので、取扱には注意が必要です。詳細については、保険医療機関のある各区市町村にお問い合わせください。

質問13 歯科診療所に関わる軽減税率については、どのようなものがあるか。

回答13 食品表示法で定める飲食料品が軽減税率の対象になります。

【解説】例えば窓口で販売しているガムなどの飲食料品については8%の軽減税率の対象となります。売上げ(本則課税の場合は仕入れも)を税率ごとに区分して税額計算を行う必要があります。10%の税率となる商品(歯ブラシ等)と一緒に販売する場合は領収書にそれぞれの消費税率の記載が必要です。