2025年分確定申告のポイント(税理士法人税制経営研究所)

2月16日から2025年分所得税確定申告の受け付けが始まります。今回の申告で注意すべき所得税改正点および留意点のうち、主なものは以下の通りです。

なお、詳細は書籍「保険医の経営と税務2026年版」に記載されております。会員の先生に1冊無料で進呈します(トップページの「研究会・行事ニュース」コーナー参照)。ご希望の方は右のQRよりお申し込みください。

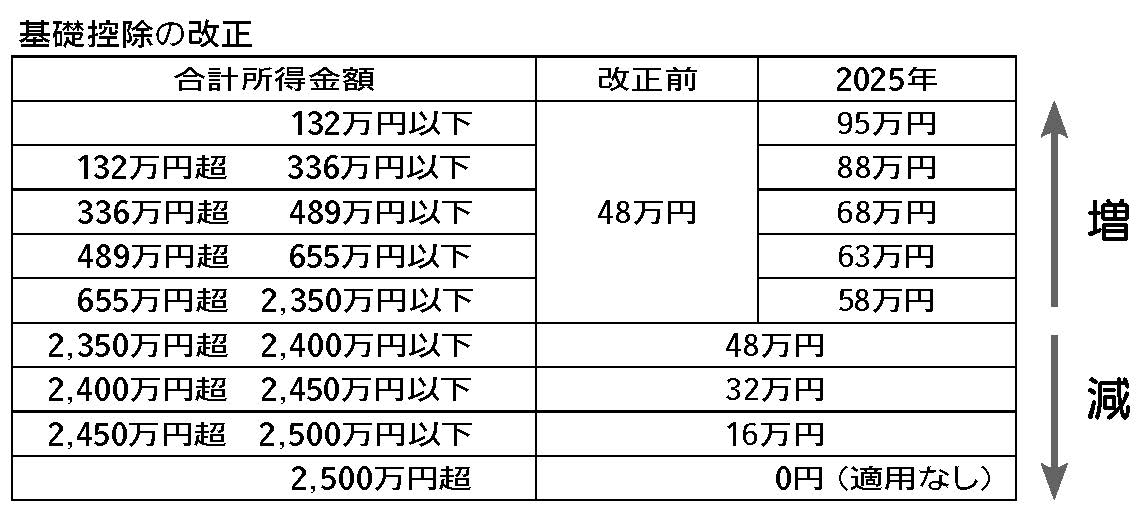

(1)基礎控除の変更

基礎控除が改正され、合計所得金額が2,350万円以下である場合の控除額が合計所得金額に応じて下記の通り変更となりました。改正前から10万円引き上げられ58万円となり、所得金額が下がれば基礎控除額が逓増し、所得金額が上がれば基礎控除額が逓減します。

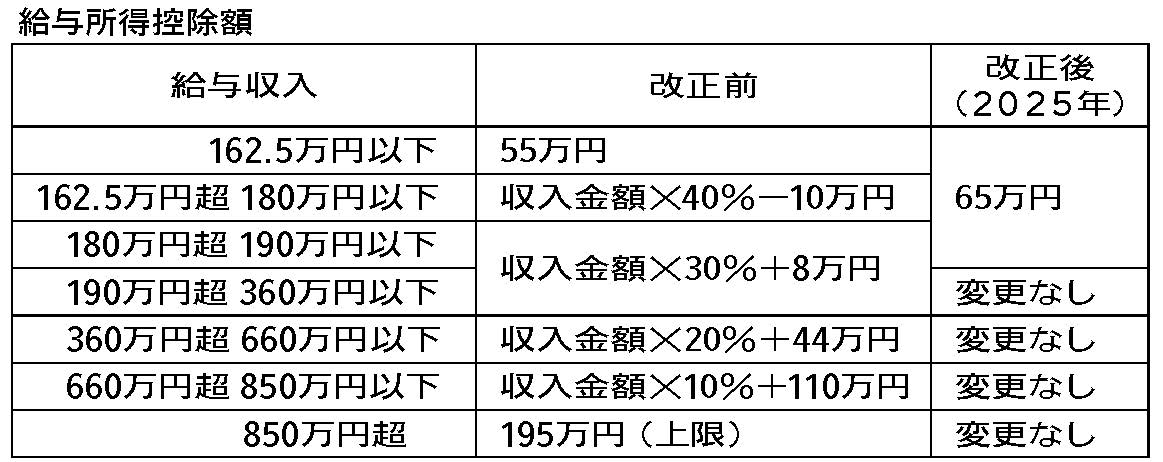

(2)給与所得控除の改正

給与所得控除額が改正され、最低保障額が65万円(改正前:55万円)に引き上げられました。

(3)給与等の源泉徴収税額表の見直し

上記(1)、(2)に伴い、源泉徴収税額表が見直されました。2025年1月1日以後に支払うべき給与等について適用されて税額が変わりますので、新しい税額表を使用してください。

(4)特定親族特別控除

居住者が19歳以上23歳未満の一定の親族等(特定親族)を有する場合には、その親族等の合計所得金額に応じて最大63万円が控除されることとなりました。子等の合計所得金額が85万円(給与収入が150万円)以下の場合は63万円の所得控除が適用され、それを超える場合は控除額が段階的に逓減する仕組みです。

(5)扶養親族等の所得要件

扶養控除等の対象となる扶養親族等の所得要件が58万円以下(改正前: 48万円以下)に引き上げられました。

(6)賃上げ税制

青色申告書を提出している事業者が一定の条件を満たした上で、前年より給与等の支給額を1.5%以上増加させた場合、給与等増加額の15%から最大40%を所得税額から控除することができます。税額控除額は、所得税額の20%が上限となりますが、改正により、控除しきれない金額がある場合には、その金額を5年間繰り越すことができることとされました。

(7)医療用機器の特別償却

青色申告者が1台500万円以上の新品の医療用機器を取得した場合に、普通償却に加えて取得価額の12%の特別償却ができる制度の適用期限が2年間延長され、2027年3月31日まで適用されることとなりました。

対象となる資産は、以下に掲げる一定の機器に限定されています。

①歯科用ユニット、②炭酸ガスレーザ、③エルビウム・ヤグレーザ、④ネオジミウム・ヤグレーザ、⑤ネオジミウム・ヤグ倍周波数レーザ、⑥デジタル式歯科用パノラマX線診断装置、⑦デジタル式歯科用パノラマ・断層撮影X線診断装置、⑧チェアサイド型歯科用コンピュータ支援設計・製造ユニット、⑨デジタル印象採得装置、⑩アーム型X線CT診断装置、⑪歯科技工室設置型コンピュータ支援設計・製造ユニット

なお、今回の改正で2025年4月1日以後に取得した歯科用オプション追加型ユニットが対象から除外されました。

(8)その他の留意点

①金属売却収入

歯科金属や金歯・撤去冠などの歯科スクラップを金属業者へ売却した場合、忘れないよう雑収入に計上してください。

②国等から補助金等が支給された場合の取り扱い

下記の補助金等は事業所得の雑収入となります(消費税は対象外)。

・東京都医療機関等物価高騰緊急対策支援金等、自治体による物価高騰対策補助金、生産性向上・職場環境整備等支援事業補助金等

・オンライン資格確認に必要な機器の導入に係る補助金

※収入計上時期は支給決定時です。ただし、経費を補填するために交付を受ける助成金等については、その支出が発生した年分の収入とされます。

また、補助金等により固定資産を取得した場合には、国庫補助金等の総収入金額不算入制度(いわゆる圧縮記帳)を適用することにより課税の繰り延べをすることができます。

(9)2026(令和8)年度税制改正大綱

①103万円の壁

給与所得者のいわゆる103万円の壁について、低所得層の税負担を軽減するため2025年については課税最低限が160万円まで引き上げられましたが、2026年には178万円まで引き上げられる見込みです。

②少額減価償却資産の必要経費算入制度

青色申告書を提出している事業者が購入金額30万円未満の資産を取得した場合、全額が必要経費となる制度について、2026年4月1日以降の取得についてはその基準が40万円未満に改正される見込みです。

★経営管理研究会(2024年10月22日開催)をオンデマンド配信中

なお、協会では「補助金・助成金セミナー~歯科診療所が活用できる補助金・助成金・支援金その最新情報と申請のポイント~」をテーマとして2024年10月22日に開催した第1回経営管理研究会をオンデマンド配信しています。ぜひ、デンタルブックの協会制作動画コーナーをご覧ください。