機関紙2014年2月1日(526号2面)&3月1日号(527号3面)より

4月からの消費税増税/その対応と留意点について

4月より消費税が5%から8%へ増税されました。協会に寄せられた相談などを中心に、消費税増税への対応と留意点について、解説を交えたQ&Aにしてご紹介します。消費税の納付義務がない診療所でも関わりがありますので参考にして下さい。

経費編

3月末までに4月分のテナント料を支払うが、消費税は何%になるのか。

8%になります(5%のまま据え置ける経過措置の適用がない場合)。

前払い費用は、実際に支払った時期ではなく、役務(サービス)の提供があった時に費用計上します。したがって、3月中に四月分のテナント料を支払ったとしても費用計上は四月となり消費税は八%となります。

2014年3月1日に1年間のコピー機のメンテナンス契約をするとともに、1年分のメンテナンス料金を支払った。消費税はどうなるのか。

原則として8%です。

消費税法基本通達(9-1-5)では、メンテナンス契約など物の引渡しを要しない契約については、役務の全部を完了した日が譲渡の時期とされています。事案では役務の全部が完了する日は2015年2月28日となり、原則として新税率である8%が適用されます。しかし、契約または慣行により、業者が施行日の前日(2014年3月31日)までに売上に計上している場合は、旧税率5%を適用して差し支えありません。請求書等を見ても分からないときは業者にお問い合わせすることをお薦めします。

材料の注文を3月中に行った。業者は3月中に出荷したが、納品は4月以降になった場合、消費税は何%か。

業者の対応により変わります。

基本的に、新税率か旧税率かが決まるのは「商品の引渡日がいつか」によって変わります。「引渡日」の判定基準は「出荷日」「納品日(種類・数量等を点検して受け取る)」などいくつか種類があります。そのため、その業者が普段「出荷日」に売上を形状している場合は五%で、「納品日」に売上を計上している場合は8%となります。請求書を見てもわからない時は、業者に問い合わせることをお薦めします。

3月中に納品を受けた材料が、不良品であったため4月以降に返品する予定である。このような場合、消費税はどうなるのか。

5%となります。

3月中に引渡が完了しているため税率は5%となります。それを4月以降に返品したとしても消費税は支払った分の5%で計算されます。なお、同一の商品と交換する場合は、問題ありませんが、他の商品に変更する場合は、不良品を返品した後、4月以降に新しい商品を購入したことになりますので、商品の購入にかかわる消費税は8%になります。

収入編

4月1日以前に仕入れた歯ブラシを4月以降に販売した。

8%となります。

新消費税法は、施行日以後に行われる資産の譲渡、および課税仕入れについて適用されます。したがって、4月1日以前に仕入れた歯ブラシについての消費税は5%であっても、医院が患者へ販売する消費税は8%となります。

月中に自費治療の契約を結んでおけば、治療が4月以降であったとしても消費税は5%でよいのか。

8%となります。

3月中に治療契約を結んでいたとしても、4月に治療すれば消費税は8%となります。よって、契約の際にその旨を伝えたほうがよいでしょう。

4月中に治療契約を結び見積書に基づく治療費を3月中に受領した。自費の補綴物のセットは月になった。消費税は何%になるか。

8%となります。

口腔内にセットした日が役務の提供日となります。3月中に代金を受領していたとしても、売上に計上するタイミングは口腔内にセットをした日となり、消費税は8%となります。なお、3月中に受領した代金はいったん「前受金」「預り金」等として、会計処理は口腔内にセットした時に「売上高」へ振替えすることになります。

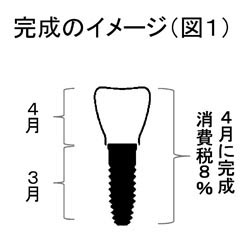

3月にインプラントの埋入まで行い4月に上部構造を入れた。このような場合、消費税はどうなるか。

8%となります。

消費税法基本通達(9-5-1)では、物の引渡しを要する場合、譲渡の時期は『目的物の全部を完成して相手に引き渡した日』となっています(図1参照)。 したがって、4月に上部構造を入れたときが完成となり、その時点で売上に計上しますので、消費税は8%となります。

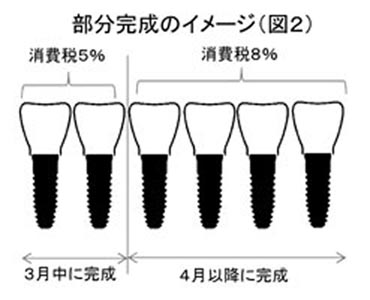

3月中にインプラント六本の治療契約をした。すべての治療が終わったのが5月となったが、うち2本については3月中に完成している。

3月中に完成した部分については5%で、4月以降に完成した部分については8%(解説にともなう条件付き)。

消費税基本通達(9-1-8)では、一つの治療契約であっても一部が完成し、その完成した部分を引き渡した都度、その割合に応じて代金を受け取る特約がある場合、部分完成として収入に計上できることになっています(図2参照)。よって、契約において治療の都度その割合に応じて治療費を請求している時は、その治療した日が3月であれば5%となります。

3月中に治療が終了した。患者の都合もあり代金の支払は4月になった。消費税は何%となるか。

5%となります。

代金の支払いは4月になりましたが、治療の終了は3月であることから消費税は5%になります。会計上、医院では治療の終了にともない「未収金」「売掛金」等として売上に計上する必要があります。4月以降、患者から受領した代金は「未収金」「売掛金」の回収となります。

3月中に治療が終了する予定であった。しかし、治療が長引いてしまい終了が4月になってしまった。

4月に治療した部分は、8%になります。

3月中に治療が終了しない場合は、消費税が8%になってしまいます。医院の都合により治療が長引いた場合は、トラブルに発展する可能性もありますので、事前に説明するなどの注意が必要です。契約書には「(税抜き)○○○円」と表示して対応を行うことをお薦めします。その上で治療が4月以降になったときは、8%の消費税を頂くことになることを伝えておいたほうがトラブルを防げるといえます。

余った歯科用金属材料を買い取り事業者に買い取ってもらっている。4月1日以降は、消費税が増税される分、金属の買い取り代金は高くなるか。また、消費税納税が免除されている診療所でも同じか。

価格については事業者の判断となります。

もともと、歯科用金属材料の買い取り価格には、消費税が含まれています。したがって、消費税課税事業者、消費税納税が免除されている業者にかかわらず買い取り額は同じです。そのため、消費税が増税されれば理論上は買い取り価格も上がることになりますが、買い取り価格の設定は事業者の判断となります。詳しくは事業者にお問い合わせ下さい。なお、買い取ってもらった金属の代金は、診療所としては、雑収入に計上する必要がありますので注意して下さい。

3月中に矯正治療の契約をして治療が始まった。矯正装置の装着は4月以降となる。消費税はどうなるか。

矯正装置の装着時に全額を受領する場合は8%です。それ以外の方法で受領する場合は、以下の解説に示す日付による消費税率となります。

国税庁では、矯正装置の装着時に全額を受領しない場合、収入の時期を次のようにしています。

Ⅰ 期間の経過又は役務の提供の程度等に応じて、所定の基本料等を請求し受領することとしている場合には、その期間が経 過した日又はその役務の提供を了した日。

Ⅱ 支払日が定められている場合にはその支払日。

Ⅲ 支払日が定められていない場合には、その支払を受けた日(請求により支払う場合にはその請求の日)。

Ⅳ 支払日が矯正治療を完了した日後とされているものは、矯正治療を完了した日。

昨年の9月末までに矯正治療の契約をした(経過措置)。矯正装置の装着は4月以降となった。その後、調整料が発生するが、消費税はどうなるか。

矯正装置の装着については5%で、調整料については8%です。

5%のまま据え置ける経過措置により、矯正装置の装着にかかわる治療費は5%となりますが、その後の調整料は8%です。

価格表示編

4月1日以降すべての価格表示を変更する必要があるか。

価格の表示に関する特別措置があります。

消費税率引き上げ前後では、料金表の変更が間に合わない等の事情があると思います。そのため、4月以降も旧税率に基づく価格表示が残る場合や、前もって表示価格を変更することにより、消費税が上がる前に新税率に基づく価格表示をすることが一時的に認められています。その際は「表示価格の一部は、旧税率5%(もしくは新税率8%)となっています。レジにて精算させていただきます」等の掲示を行う必要があります。旧税率と新税率を併用した価格表示も可能ですが、患者に誤解を与えかねないので、どちらかに統一したほうがよいでしょう。

4月以降、消費税増税分を据置こうと思うが。

据置くことに問題はありませんが、いくつか留意点があります。

据置いたとしても消費税率は8%となりますので、本体価格を調整する必要があります。また、消費税転嫁対策特別措置法では、消費税分を値引きする等の宣伝や広告は禁止されています。そのため「消費税増税分据え置いています」「消費税還元」「消費税増税分は当診療所が負担します」などの宣伝広告やキャンペーン等を行うことはできません。

今回の消費税増税に伴い自費治療の価格調整を行う際の注意点を。

便乗値上げはいけません

他に合理的な理由がないにもかかわらず、税率の上昇以上の値上げをすると、便乗値上げと見なされる場合があります。ただし以下のようなケースは便乗値上げに該当しません。

Ⅰ あるものについては据置きとする反面、あるものについては3%を超える値上げとなっていても事業全体の値上げ率が税率変更に見合った転嫁となっている。

Ⅱ 消費税納税が免除されている診療所が、仕入価格に含まれる税額を転嫁する。